2024/09/27

資料來源:經濟日報

圖為富品建設委建案『富品苑』,於疫情期間如期如質開工及完工,並以耐震及貼心住居規劃設計勝出,榮獲『第二十四屆國家建築金質獎』。富品建設/提供

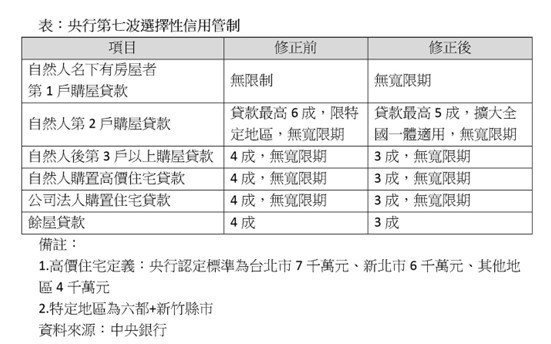

113年9月20日起,中央銀行正式實施第七波選擇性信用管制,震驚市場,堪稱史上最「重」打炒房政策。首先自然人第二戶貸款上限縮減為5成,且全國適用;另外自然人購買第3戶以上及高價住宅貸款,上限均降為3成,法人購屋貸款也僅可貸3成;連名下已有房屋者的第1戶貸款,都無法享有寬限期,等於重新定義了「真正首購」,「緩降息、續打房」的舉動,突顯央行導引房市軟著陸的企圖心。

央行嚴陣以待,係於全體銀行放款、個別銀行不動產放款,以及台灣不動產貸款占國內生產毛額(GDP)比重等3指標顯示,信用資源已過度傾斜至不動產。觀察全體銀行放款情況,以今年8月底數據和2018年底相比,不動產貸款餘額增幅59.6%,且發現有多家銀行今年8月底不動產貸款集中度衝上40%,房市已成未爆彈。因此要求在未來一年內,各銀行自主管理不動產貸款總量的措施。

央行總裁楊金龍更直接向投資客宣戰,展現去除房市過度槓桿的決心。直言必須「打破房價會一直上升的迷思。」更一再強調此次措施不會影響首購、都更、危老及企業購建自用廠辦。

富品建設董事長曾富瑋表示,富品從事危老都更,以複合式為經營模式,響應政府政策,支持央行為了抑制房地產市場的投資、投機炒作行為,並防止市場過熱而導致金融風險所做出的決策,此舉有助於房市長期健全發展。

曾富瑋認同政府平衡現今房價措施,他指出,自去年底至今年上半年,房地產市場FOMO(Fear Of Missing Out,害怕錯過)情緒濃厚,展現在預售市場上,出現漏夜排隊、抽籤買房、一天完銷等前所未見情況,造成房價不斷堆疊過高,北中南各地區價格不明,市場應冷靜回歸到平衡面,有助一般家庭自住剛性需求。

曾富瑋分析,若從制高點來看房地產及建設業未來走向,房市有機會「軟著陸」,未來影響房價上漲的因素,來自土地成本、營造成本,缺工及缺料,長期可達到平衡分區房價合理化的效果。曾富瑋預測,房市將趨勢健康,房價可望更加合理化,有需求的民眾,不妨備好銀彈,找尋合適好屋勇敢進場議價。

富品建設長年以來經營從事危老、都更,以複合式為經營模式,深耕自用型市場,透過讓利,讓地主可以自由選擇合作模式,包括委建、合建、買賣、換屋及權利變換,使得地主的獲利極大化。

因此富品建設成立僅七年,已完成老屋重建整合15案,現有19案正進行整合及簽約中,即使面對疫情缺工缺料,為信守對地主的承諾,不眠不休克服種種困難如期如質完工,深獲地主好評,更打出好口碑。富品的經營模式也強調自住市場,這與政府政策方向一致,未來有望在市場中獲得更大機會。

表:央行第七波選擇性信用管制。楊開雲/製表